Todo indica que el sector del aserrado se encamina a una etapa de transformación forzada. El motivo es la situación interna que coloca a muchos aserraderos en una posición límite en cuanto a su capacidad para mantener la operatoria en el mercado.

Así se desprende del informe “Mercado de madera. Octubre 2025”, elaborado por el Ing. Gustavo Cetrángolo para la Federación Argentina de la Industria de la Madera y Afines – FAIMA.

Los aserraderos sufren por las altas tasas de interés, la restricción del consumo en el mercado interno y la parálisis de la obra pública.

El informe describe que los aserraderos de todo el país, pero especialmente los del NEA, sufren por las altas tasas de interés, la restricción del consumo en el mercado interno y la parálisis de la obra pública. El impacto negativo en el sector es tan feroz que desdibuja la estabilidad que consiguieron en octubre y noviembre en los niveles de actividad, que suma un trimestre contando la leve recuperación observada en septiembre.

El informe da cuenta que “los precios se mantienen prácticamente iguales desde hace un año, con descuentos de la lista de precios para cerrar operaciones. Hay muchos aserraderos con altos inventarios de madera que salen al mercado con ofertas de liquidación”.

Agrega que la competencia de precios es tan intensa para poder vender “que se traduce en descuentos, extensión de plazos de pagos e inclusive en ofertas informales. Esto afecta la rentabilidad de las empresas llevándola a mínimos o trabajar a pérdida”. Y puntualiza que ya se observa una mayor cantidad de cheques rechazados en la plaza que enciende señales de alerta.

La respuesta de la industria ante la prolongación de la crisis pasa mayoritariamente por adecuar la producción a la demanda, con bajas en horas trabajadas. “Es probable que comience una etapa de reestructuración de la industria”, advierte Cetrángolo.

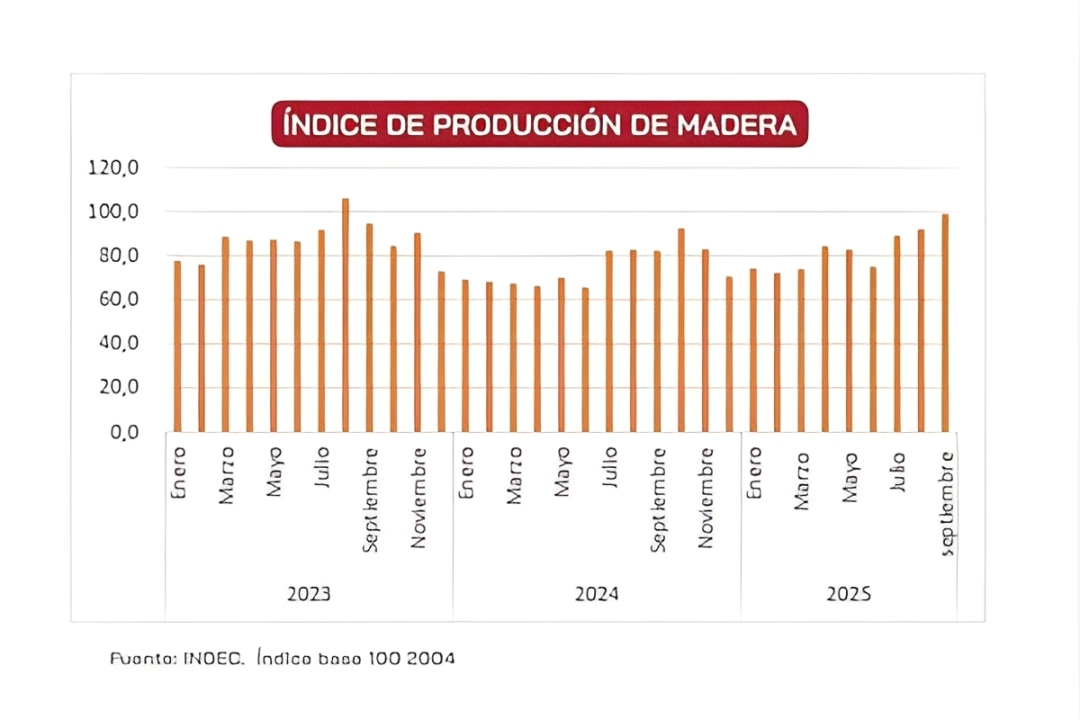

Producción de madera

El índice que publica el INDEC muestra un incremento del 7,1 % intermensual y del 19,9 % interanual, respectivamente, en la producción maderera. Pero Cetrángolo observa que “de acuerdo a los datos relevados en el sector, no se observan tales recuperaciones en las empresas PyMEs”.

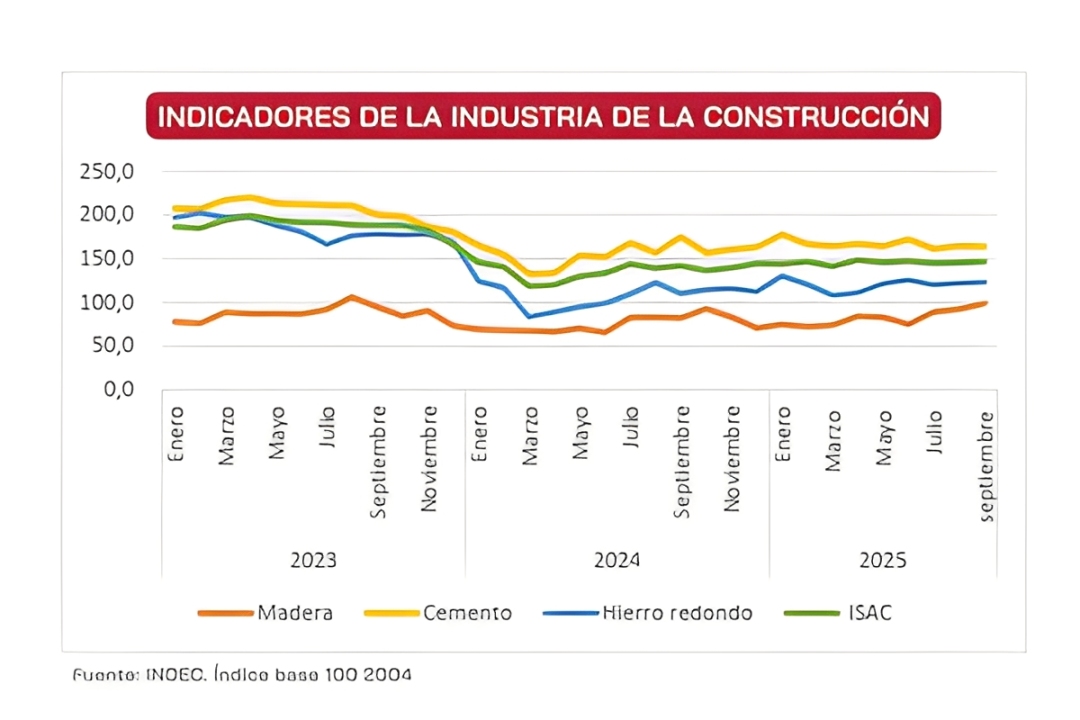

El ISAC (Indicador Sintético de la Actividad de la Construcción) muestra una leve alza de los indicadores del sector de la construcción, incluida la madera, pero la demanda, en general, se encuentra dentro de la “meseta baja” de la actividad.

Para obtener una tendencia a más largo plazo, el informe de FAIMA revisa los permisos de construcción, que se expresan en metros cuadrados de construcción aprobados en 247 municipios de todo el país. “En agosto hubo un aumento de 4,8 % respecto a julio y un incremento del 1,5 % respecto a julio del 2024, mostrando una estabilización en los últimos meses”.

Frente externo convulsionado

Las mayores expectativas de arrastre positivo de la actividad sectorial se centran en los aserraderos en condiciones de exportar. Aun trabajando con bajo margen obtuvieron pedidos importantes con destino al mercado asiático. Como contrapartida, el informe indica que no se observa demanda sostenida desde EEUU.

“El entorno del comercio mundial de productos forestales sigue cambiando, y la plena aplicación de los aranceles de la Sección 232 de EE.UU. marca un punto de inflexión clave. Si bien los acuerdos bilaterales han limitado la exposición arancelaria para algunos socios comerciales de EE. UU., otros ahora se enfrentan a mayores aranceles sobre las exportaciones de productos de madera. Paralelamente, los aranceles de represalia y la reorientación de los patrones de abastecimiento están reconfigurando las cadenas de suministro globales”, describe el informe.

Por otra parte, la construcción de viviendas en EE. UU. disminuyó durante el tercer trimestre de 2025 por las limitaciones para acceder a las mismas. Cetrángolo menciona que “a pesar de que los constructores en EE.UU. siguen lidiando con la incertidumbre del mercado y la macroeconomía, el sentimiento del mercado experimentó un sólido repunte en octubre, ya que las expectativas de ventas futuras superaron el umbral de rentabilidad de 50 puntos por primera vez desde enero del año pasado”.

En Brasil, los forestadores consideran que las condiciones del mercado son mixtas. El consultor apunta que “los mercados de pulpa se mantuvieron activos y elevados, mientras que los de madera sólida se mantuvieron relativamente débiles”. Las exportaciones brasileñas de productos de madera a EE. UU. cayeron un 55 % tras la imposición del arancel del 50 % por parte de aquel país, según un análisis de la Asociación Brasileña de la Industria de la Madera Mecánicamente Procesada (ABIMCI) basado en datos de SECEX/MDIC. Entre agosto y octubre también se registró una fuerte disminución del volumen exportado a EE. UU. para productos como molduras, contrachapados, madera aserrada y puertas.

El otro vértice que tiene injerencia en el mercado argentino es China. El informe de FAIMA describe que “su crecimiento económico se desaceleró en el tercer trimestre de 2025 a pesar de las leves mejoras en la producción industrial. El sector inmobiliario continuó contrayéndose y la demanda interna se mantuvo débil. Los aranceles aplicados por EEUU a las exportaciones chinas representan obstáculos adicionales”.

Las importaciones de madera de coníferas aserrada de China disminuyeron un 14%, hasta los 11,15 millones de metros cúbicos, entre enero y septiembre de 2025. Las importaciones de casi todos los principales proveedores cayeron.

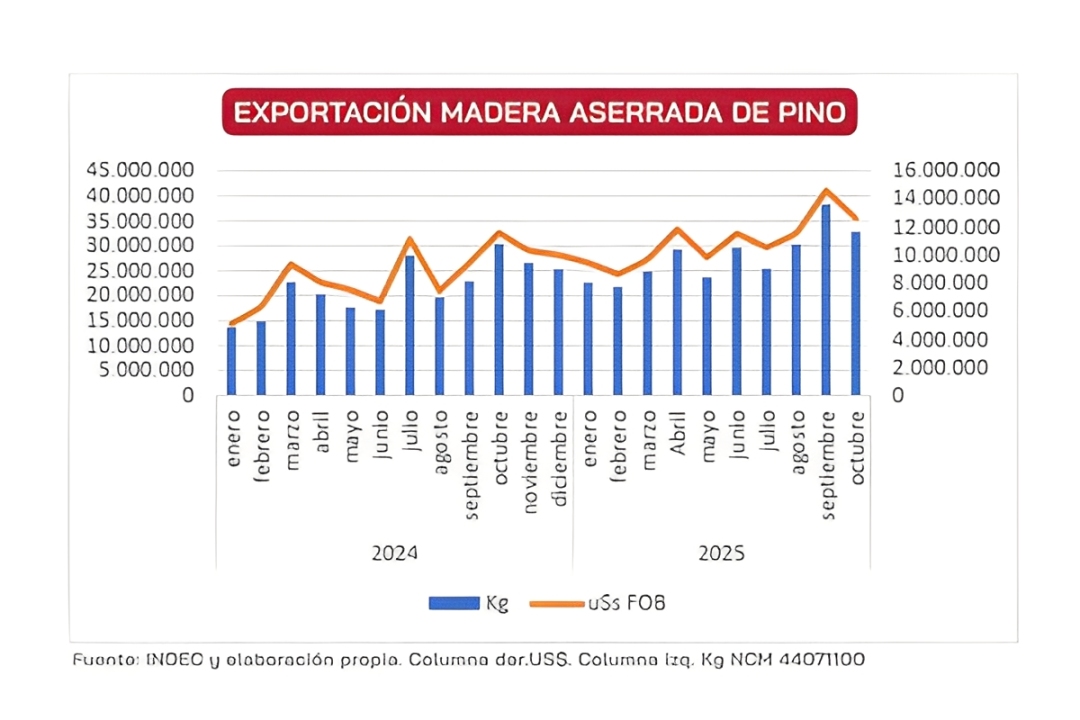

Como contrapartida, las exportaciones argentinas de madera aserrada de pino suman un incremento del 34,5 % en los primeres 10 meses del año, lideradas por las empresas Arauco y Acon TImber. El informe destaca que también aumentó el volumen exportado de aserraderos pymes como estrategia para neutralizar los efectos de la caída del mercado interno.

En cuanto a las exportaciones de molduras, el informe de FAIMA indica que se mantienen estables. Están principalmente dirigidas al mercado de EEUU. La variación entre los primeros 10 meses del año respecto al anterior es negativa en un 8,7 %. La expectativa se centra en si la caída de las exportaciones de Brasil en este rubro puede generar un aumento de la demanda hacia Argentina.

Cerrando su análisis, Cetrángolo destaca que, de ahora en más, “los avances en la política estadounidense, las medidas de represalia y la evolución de los marcos comerciales bilaterales serán fundamentales para determinar las rutas comerciales, los precios y el nivel de actividad económica”.