El segmento de PyMEs industriales enfrenta una presión importadora récord. A la vez, se profundiza la reducción de empleo en un contexto recesivo. Así lo señala el “Informe Coyuntural PyME – 2do trimestre 2025” presentado por el Observatorio PyME (OP).

El trabajo se sustenta en los resultados de la Encuesta Coyuntural a PyME manufactureras y de software y servicios informáticos, que el OP realizó entre el 24 de junio y el 16 de julio. Sobre una muestra representativa de 500 empresas de ambos segmentos a nivel nacional y sectorial para el segmento manufacturero, los datos reflejan la situación sectorial al segundo trimestre de 2025.

Los datos obtenidos generan los índices PMI-PYME e ICE-PYME. Ambos son desarrollados por el Observatorio PyME y están homologados internacionalmente. Indican la previsión de la producción y la confianza empresarial respectivamente.

La industria PyME manufacturera no logra salir de la recesión

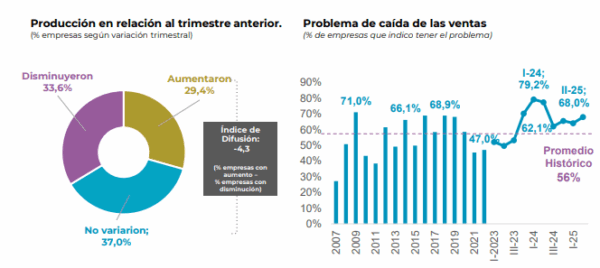

El informe del OP destaca que “siguen predominando los indicadores recesivos”. Para el 70% de las empresas la producción está estable o en baja y la preocupación por la debilidad de la demanda alcanza al 68% de las empresas. El indicador PMI-PYME se ubica en niveles recesivos (45) por tercer trimestre consecutivo. Se deteriora la confianza empresarial de acuerdo al ICE-PYME (48).

Entre las políticas que las PyME consideran como prioritarias para atenuar o revertir esta situación, destacan la protección frente a la competencia desleal (42%), las reformas en el mercado laboral (49%), la estabilidad macroeconómica (50%) y el alivio de la presión fiscal (59%).

Se agudiza la tensión en precios, costos y rentabilidad

“Los precios y las ventas evolucionan por debajo de los costos”, menciona el informe. El 74% de las empresas reportó aumento de costos, al mismo tiempo que sólo el 35% pudo trasladarlo a precios. “Esta situación está llevando a las empresas a buscar estrategias defensivas para mejorar las cuentas (incluyendo recortes de personal y aumento de componente importado en la producción) y a reclamar medidas para “nivelar la cancha” (alivio de la presión fiscal, estabilidad macroeconómica, reformas en el mercado laboral)”, enumera OP.

La presión importadora en niveles récord

El 45% de las empresas informó una amenazada importadora para su segmento de actividad y el 33% verificó pérdida de participación a manos de importaciones. El informe señala que ambos indicadores se ubican en niveles récord, con China como principal origen de la amenaza (73% de las empresas bajo amenaza).

A su vez, indica que continúa el proceso de sustitución de producción local por importaciones en insumos y bienes terminados. “Esta situación es agravada por el ingreso de mercadería con competencia desleal, incumplimiento normativo y contrabando”, dice el informe OP.

Los datos del segmento madera y muebles muestran que un 16% de empresas ya han sustituido tanto bienes intermedios como bienes terminados por productos importados.

El empleo ya es una variable de ajuste

“Como consecuencia del bajo nivel de actividad, la necesidad de mejorar estructura de costos y la fuerte presión importadora, se profundiza la caída del empleo en las PyME industriales (-4,7% interanual), acumulando 9 trimestres de caída”, dice el trabajo. En el rubro madera y muebles, el 17% de las empresas registró una baja trimestral en la nómina de personal.

Se trata de una situación que revierte la tendencia histórica en el segmento PyME de no expulsar mano de obra, aún en situaciones límites.

La profundidad de la situación negativa se expresa con los malos resultados obtenidos entre las PyME de software y servicios informáticos. Se trata de un segmento con alta capacidad de adecuación a los nuevos escenarios macroeconómicos. Pero de acuerdo con OP, ya empieza a sentir el impacto del contexto económico. “Desacelera el crecimiento, para el 29% cae el empleo (máximo de los últimos años), disminuye la confianza empresarial (ICE-PyME=56) y casi un 70% señala preocupación por el escaso margen de rentabilidad”, destaca el informe del OP.